Page 238 - Panorama Audiovisual Iberoamericano 2019

P. 238

238 PANORAMA AUDIOVISUAL IBEROAMERICANO 2019

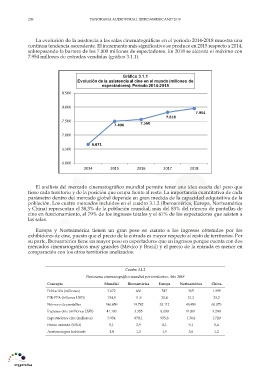

La evolución de la asistencia a las salas cinematográficas en el periodo 2014-2018 muestra una

continua tendencia ascendente. El incremento más significativo se produce en 2015 respecto a 2014,

sobrepasando la barrera de los 7.000 millones de espectadores. En 2018 se alcanza el máximo con

7.954 millones de entradas vendidas (gráfico 3.1.1).

El análisis del mercado cinematográfico mundial permite tener una idea exacta del peso que

tiene cada territorio y de la posición que ocupa frente al resto. La importancia cuantitativa de cada

parámetro dentro del mercado global depende en gran medida de la capacidad adquisitiva de la

población. Los cuatro mercados incluidos en el cuadro 3.1.2 (Iberoamérica, Europa, Norteamérica

y China) representan el 38,3% de la población mundial, más del 83% del número de pantallas de

cine en funcionamiento, el 79% de los ingresos totales y el 61% de los espectadores que asisten a

las salas.

Europa y Norteamérica tienen un gran peso en cuanto a los ingresos obtenidos por los

exhibidores de cine, puesto que el precio de la entrada es mayor respecto al resto de territorios. Por

su parte, Iberoamérica tiene un mayor peso en espectadores que en ingresos porque cuenta con dos

mercados cinematográficos muy grandes (México y Brasil) y el precio de la entrada es menor en

comparación con los otros territorios analizados.

Cuadro 3.1.2

Panorama cinematográfico mundial por territorios. Año 2018

Concepto Mundial Iberoamérica Europa Norteamérica China

Población (millones) 7.672 660 517 365 1.399

PIB-PPA (billones USD) 134,9 11,9 20,4 21,2 23,2

Número de pantallas 186.859 19.782 33.112 43.459 60.079

Ingresos cine (millones USD) 41.100 3.355 8.030 11.881 9.240

Espectadores cine (millones) 7.954 870,1 955,6 1.304 1.720

Precio entrada (USD) 5,1 3,9 8,1 9,1 5,4

Asistencia por habitante 1,0 1,3 1,9 3,6 1,2