Page 45 - Panorama Audiovisual Iberoamericano 2018

P. 45

CAPITULO I: PRODUCCIÓN CINEMATOGRÁFICA EN IBEROAMÉRICA 45

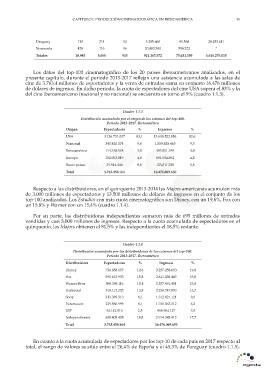

Uruguay 112 211 14 3.285.600 91.568 20.453.611

Venezuela 428 116 16 20.883.399 506.222 *

Totales 18.945 5.668 913 921.167.572 75.631.159 3.616.279.015

Los datos del top-100 cinematográfico de los 20 países iberoamericanos analizados, en el

presente capítulo, durante el periodo 2013-2017 reflejan una asistencia acumulada a las salas de

cine de 3.763,4 millones de espectadores y la venta de entradas suma en conjunto 16.476 millones

de dólares de ingresos. En dicho periodo, la cuota de espectadores del cine USA supera el 83% y la

del cine iberoamericano (nacional y no nacional) se encuentra en torno al 9% (cuadro 1.1.3).

Cuadro 1.1.3

Distribución acumulada por el origen de los estrenos del top-100.

Periodo 2013-2017. Iberoamérica

Origen Espectadores % Ingresos %

USA 3.126.731.007 83,1 13.608.522.856 82,6

Nacional 340.420.374 9,0 1.559.629.465 9,5

Iberoamérica 114.348.518 3,0 493.051.349 3,0

Europa 152.013.819 4,0 691.054.692 4,2

Resto países 29.944.446 0,8 123.811.298 0,8

Total 3.763.458.164 16.476.069.660

Respecto a las distribuidoras, en el quinquenio 2013-2014 las Majors americanas acumulan más

de 3.000 millones de espectadores y 13.500 millones de dólares de ingresos en el conjunto de los

top-100 analizados. Los Estudios con más cuota cinematográfica son Disney, con un 19,6%, Fox con

un 15,8% y Warner con un 15,4% (cuadro 1.1.4).

Por su parte, las distribuidoras independientes sumaron más de 695 millones de entradas

vendidas y casi 3.000 millones de ingresos. Respecto a la cuota acumulada de espectadores en el

quinquenio, las Majors obtienen el 81,5% y las independientes el 18,5% restante.

Cuadro 1.1.4

Distribución acumulada por las distribuidoras de los estrenos del top-100.

Periodo 2013-2017. Iberoamérica

Distribuidora Espectadores % Ingresos %

Disney 738.858.057 19,6 3.257.258.693 19,8

Fox 593.615.953 15,8 2.611.338.449 15,8

Warner Bros 580.369.116 15,4 2.537.491.451 15,4

Universal 518.112.205 13,8 2.258.747.093 13,7

Sony 313.389.913 8,3 1.312.821.121 8,0

Paramount 229.560.999 6,1 1.015.063.312 6,2

UIP 94.142.516 2,5 568.964.127 3,5

Independientes 695.409.405 18,5 2.914.385.412 17,7

Total 3.763.458.164 16.476.069.659

En cuanto a la cuota acumulada de espectadores por los top-10 de cada país en 2017 respecto al

total, el rango de valores se sitúa entre el 26,4% de España y el 45,3% de Paraguay (cuadro 1.1.5).